En ce début de printemps, les hangars des agriculteurs belges abritent une très grande quantité de pommes de terre récoltées en automne 2025. D’un autre côté, les premières plantations sont en cours. Face à cette actualité, l’Agence wallonne pour la Promotion d’une Agriculture de Qualité (Apaq-W) s’associe au Collège des Producteurs pour soutenir les agriculteurs en difficulté depuis plusieurs mois et inviter les consommateurs à être particulièrement attentifs à l’origine des produits qu’ils achètent.

La pomme de terre est, avec la betterave, une des cultures les plus rentables pour les agriculteurs. Le marché est fortement tracté par l’industrie de la transformation qui est justifié en croissance, et les producteurs ont suivi cette augmentation de la demande en plantant beaucoup. Gardons en tête que 2023 et 2024 ont été des années très compliquées à cause du climat, malgré des prix attractifs tant sous contrat que sur les marchés libres. En 2025, on a donc prévu plus de surfaces pour pallier des soucis éventuels de production.

Que s’est-il passé pour que nous en arrivions là ?

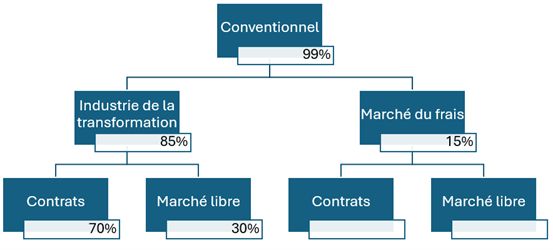

La production de pomme de terre en Belgique occupe environ 100 000 ha, dont 45 000 ha en Wallonie. Cela représente 7 % de la SAU belge et 6 % de la SAU wallonne. La Belgique fait partie des 4 plus gros producteurs de pommes de terre en Europe, avec la France, l’Allemagne et les Pays-Bas. En Belgique, l’industrie de transformation utilise principalement les pommes de terre pour produire des frites surgelées, dont nous sommes le premier exportateur mondial. En effet, notre pays oriente environ 85 % de sa production de pommes de terre vers la transformation, contre 15 % vers le marché du frais.

Tant pour les pommes de terre à destination de l’industrie que pour celles à destination du marché du frais, on peut distinguer deux principales formes de commercialisation : les contrats (volume et prix négociés à l’avance pour toute la saison) et le marché libre (régi par le principe de l’offre et de la demande). Pour les pommes de terre destinées à l’industrie, 70 % des volumes passent par des contrats, contre 30 % écoulés sur le marché libre. En ce qui concerne les tubercules à destination du marché du frais, la majeure partie de la production est aussi couverte par des contrats (avec les grossistes, les emballeurs…).

Aujourd’hui, on estime qu’il reste en stock en Wallonie plus de 200 000 tonnes de pommes de terre (industrie et marché du frais confondus) non couverts par des contrats et donc sans débouché clair.

Les surplus de pommes de terre en culture bio

Dans le secteur bio, le constat est semblable à celui du secteur conventionnel. Même si la superficie totale de pommes de terre bio emblavée en Wallonie ne représente que 1,8 % des emblavements totaux en pomme de terre, cette année-ci, le marché bio est également concerné par une offre excédentaire. En 2025, la surface totale représentait 1 019 ha – une augmentation de 22 % par rapport à 2024. Cette forte augmentation de surface couplée à de très bons rendements sont les causes principales du surplus de pommes de terre bio chez de nombreux producteurs.

Les années précédentes, les contrats pour l’industrie, sur le marché bio, avaient également diminué. Un point positif tout de même pour le secteur est que la dépendance de l’industrie est moindre – avec 49 % des pommes de terre cultivées en bio destinées à la transformation et 51 % au marché du frais. Le marché du frais permet – dans le cas de la vente en circuit court – une sensibilisation accrue des consommateurs.

Pourquoi se retrouve-t-on dans cette situation ?

En 2025, les écueils se sont accumulés :

- Excellente météo dans toute l’Europe qui a permis d’avoir des bons à très bons rendements sur toutes les surfaces implantées, menant à une production record.

- Montée en puissance de nouveaux concurrents dans la production de frites surgelées (Inde, Chine, Egypte) avec des coûts de production moindres.

- Incertitudes géopolitiques et rapport dollar/euro qui freinent les exportations.

En conséquence :

- Diminution des exportations et des volumes de pommes de terre demandés par les usines en contrat.

- Diminution des volumes demandés par les usines et rendements très importants ont entraîné beaucoup de volumes prévus et imprévus qui se sont retrouvés sur le marché du libre (pour les pommes de terre à destination de l’industrie) et les prix se sont effondrés.

- Importants rendements partout en Europe également pour les pommes de terre à destination du marché du frais. Ce qui a donné lieu à beaucoup de volumes non prévus par les contrats avec les acteurs de la distribution qui se sont retrouvés sur le marché libre.

Que faisons-nous des pommes de terre sans débouchés ?

Les pommes de terre se stockent bien jusqu’aux mois de juin – juillet mais pas au-delà. Or, stocker des pommes de terre coûte de l’argent, car le prix de l’énergie explose en ce moment. Les producteurs refusent d’investir dans le stockage si les pommes de terre ne trouvent pas de débouchés.

L’alimentation du bétail et la biométhanisation ont permis d’évacuer d’importants volumes de pommes de terre dès l’apparition des premiers problèmes de stockage. Aujourd’hui, ces canaux sont saturés. Face à cette situation, de nombreux agriculteurs réalisent des dons alimentaires à différentes associations ou offrent leur production directement à la population.

Source : Apaq-W